本周机构评级近千次,最关注行业与个股名单出炉。

统计显示,本周(8月7日至8月11日),64家机构合计进行981次评级,378家上市公司获“买入型”评级(包括买入、增持、强烈推荐、推荐)。

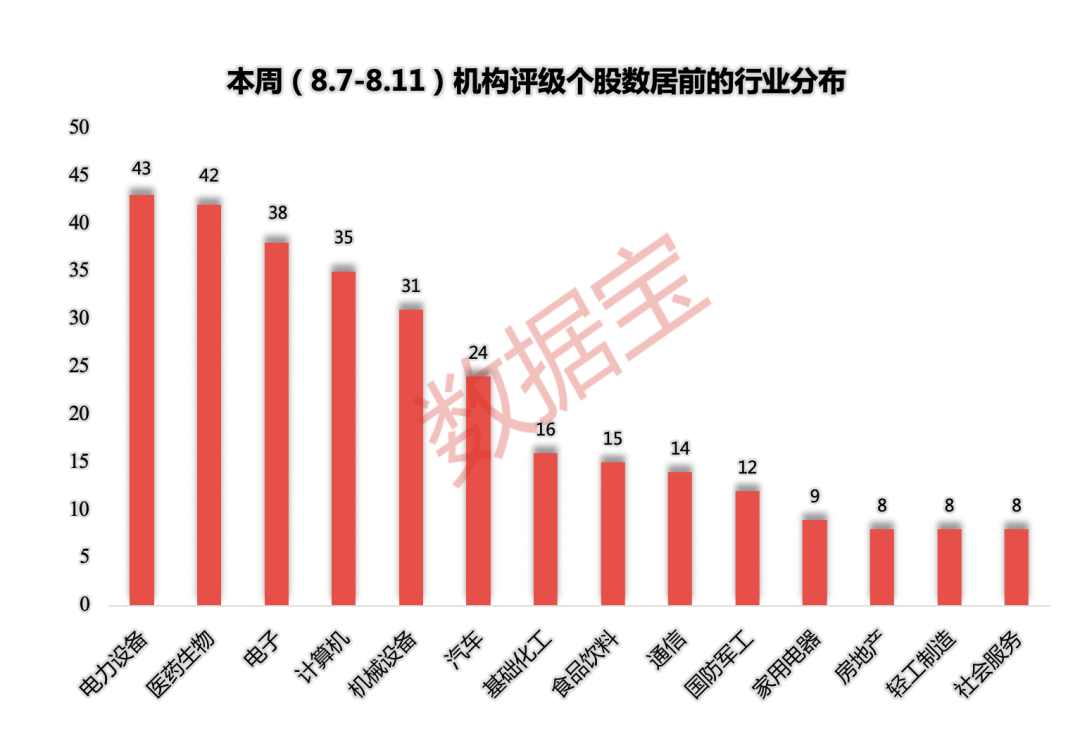

电力设备获机构较高关注

从申万一级行业来看,电力设备有43股获机构参与评级,位居首位;医药生物有42股,次之;电子行业有38股上榜,排名第三。

电力设备中高测股份、东方电缆均获16家机构关注;另外大全能源、阳光电源分别获7家、6家机构密切关注。

高测股份上半年实现营业收入25.21亿元,同比增长88.8%;归母净利润7.14亿元,同比增长201.27%。引人瞩目的是公司上半年净利润已达到2022年全年净利润的90.5%。近年来,高测股份硅片及切割加工服务业务增速较快,作为“卖铲人”,公司近3年净利润复合年增长率为190.94%。

2016年高测股份正式进入光伏切割设备市场,并上线了金刚线产品。报告期内,公司已实现切割设备、切割耗材及硅片切割加工服务业务全覆盖。

今年7月,公司在接受机构调研时表示,截至7月21日,该公司2023年金刚线出货突破3300万公里,已超2022年全年出货量。半年报显示,高测股份“壶关(一期)年产4000万千米金刚线项目”预计2023年四季度释放产能;预计2023年年末,该公司金刚线产能规模可达9000万千米以上。

公司业绩持续高增,盈利能力提升彰显竞争力,中航证券、华安证券、财信证券、东方财富证券等机构均给予高测股份“买入”评级。多家机构一致预测高测股份今明两年净利润增速均值将达到45.62%。

东方电缆上半年实现归母净利润6.17亿元,较上年同期增长18.08%。公司现拥有陆缆系统、海缆系统、海洋工程

三大产品领域。截至7月底,公司在手订单80.01亿元,其中海缆系统39.16亿元(220kV及以上海缆约占42%,脐带缆约占28%);陆缆系统27.14亿元,海洋工程13.71亿元。公司在手订单充沛,海缆订单进入集中交付期,太平洋证券维持“买入”评级。

功能饮料龙头最受机构关注

个股方面,22股获10家及以上机构给予“买入型”评级。功能饮料龙头东鹏饮料最受关注,27家机构参与评级;东方雨虹有24家机构参与评级,位居第二;喜临门、明月镜片、工业富联、中国电信参与评级的机构数量也居前。

今年上半年,东鹏饮料延续增长趋势,实现营收净利双增长。具体来看,公司实现营业收入达54.6亿元,同比增长27.24%;净利润达11.08亿元,同比增长46.84%。

目前,公司已制定了以能量饮料为第一发展曲线,以咖啡饮料、电解质饮料为第二发展曲线,以茶饮料、常温油柑汁等产品为战术和孵化产品的发展战略。二季度营收增速环比提速显著;今年一季度,其他饮料营收同比增长13.9%,二季度增速直线跃升到192.8%。

该股披露半年报的次日,已有国盛、国海、信达、万联、光大等10余家证券机构给出“买入”或“增持”等评级。

机构评级数位居第二的防水龙头东方雨虹上半年营收净利双增,实现营业收入168.52亿元,同比增长10.1%;归母净利润13.34亿元,同比增长38.07%。东吴证券表示,随着防水新规落地需求改善,公司防水主业市占率持续提升,非房板块和非防业务有望进一步打开成长空间,维持“买入”评级。

4000亿巨头工业富联半年报业绩大增,上半年营收为2067.8亿元;扣非净利75.36亿元,同增18.27%,创新高。尤其是公司第二季度的扣非净利同比大增32.3%,达43.3亿元。盈利质量方面,上半年公司毛利率、净利率、净资产收益率同比均实现增长。

6月下旬以来,AI概念股全线回调,工业富联横盘整理,本月下跌3个百分点。根据机构一致预测,该股最新收盘价较机构一致目标价26元,仍有20.94%的上涨空间。

本周机构上调9股评级

本周机构合计上调9股评级:东兴证券上调贵州茅台至“强烈推荐”;上调尚太科技、东方雨虹、科沃斯、飞科电器4股评级至“买入”,上调同仁堂、裕太微-U评级至“买入-A”。

今年以来,天然牛黄价格一路走高,安宫牛黄丸提价预期强烈。根据同仁堂官微,2022年6月公司在乌镇健康大会对外发布“双天然手工精品”安宫牛黄丸,目前还没有正式上市,精品系列的原材料优中选优。安信证券表示,同仁堂新品预计价格体系将高于普通的安宫牛黄丸,在原材料稀缺的情况下,产品分层成为科学的应对方式,有望提升安宫牛黄丸的平均价格;给予“买入-A”的投资评级。

裕太微-U为今年2月上市的新股,截至目前下跌超40%。公司近日在互动平台表示,目前,公司车载以太网物理层芯片于2022年已实现量产上车且已产生人民币百万元营收,预计2023年度车载营收同比呈倍数增加。

华金证券研报表示,裕太微-U作为国产化龙头厂商,属于稀缺标的,公司股价经过前期较大幅度调整,目前处于历史低位,具有较好投资性价比,将公司评级从“增持-B”上调为“买入-A”。